A Comissão da Câmara que debate a reforma do Imposto de Renda (IR) aprovou nesta quarta-feira (16) o projeto de lei do Governo Federal que isenta de Imposto de Renda quem ganha até R$ 5 mil por mês a partir de 2026 (PL 1087/25). O relatório do deputado Arthur Lira (PP-AL) também elevou de R$ 7 mil para R$ 7.350 a renda máxima que terá redução parcial de imposto. O projeto segue para o Plenário da Câmara.

O advogado tributarista Ivo Lima, sócio do escritório Ivo Barboza, comentou sobre a evolução do PL. “A proposta original do governo contemplava a isenção para quem ganha até R$ 5 mil e uma redução expandida para quem ganhava até R$ 7 mil. O texto da comissão especial ampliou ainda mais essa redução expandida, passando de R$ 7 mil para R$ 7.350, e aumentou o desconto simplificado anual para R$ 17.640, o que na prática reduz a tributação para muitos contribuintes. Além disso, o limite de renda para acesso à redução anual do IR foi alterado de R$ 84 mil para R$ 88,2 mil”, explicou o especialista.

A contrapartida para a ampliação da isenção e da redução está na criação de uma tributação mínima sobre rendimentos mais elevados. O tributarista Ivo Lima explica a mudança de nomenclatura: “Antigamente o governo estava chamando de imposto mínimo, mas a comissão alterou esse nome para chamar de tributação mínima, para não dar conotação de ser um novo tributo”.

O tributarista Ivo Lima, sócio do escritório Ivo Barboza, explica que a tributação vai olhar para os rendimentos de forma anual. Foto: Keila Castro/Divulgação

Essa nova alíquota, que pode chegar a até 10%, incidirá sobre aqueles que ganham mais de R$ 50 mil por mês. No entanto, Ivo Lima esclarece um ponto importante que tem gerado confusão. “Na verdade os R$ 50 mil por mês é para ter a retenção na fonte ou não. Mas a tributação mesmo vai olhar de forma anual. Então, são 600 mil por ano, porque o contribuinte pode não ganhar 50 mil por mês e não ter a retenção, mas ganhar 600 mil por ano e ser tributado quando for fazer a declaração anual do Imposto de Renda”, explicou.

A alíquota será de 10% para rendimentos iguais ou superiores a R$ 1,2 milhão anuais e proporcionalmente menor para valores inferiores. Para a base de cálculo dessa tributação mínima, serão considerados a totalidade dos rendimentos, incluindo os tributados de forma exclusiva ou definitiva e os isentos.

No entanto, há uma lista de rendimentos que serão excluídos dessa tributação mínima. “A lista de exceções que ficam fora dessa nova alíquota inclui ganho de capital na venda de imóvel, herança, rendimento de caderneta de poupança e títulos de investimentos isentos”. A lista de exclusões inclui também indenizações por acidente de trabalho, por danos materiais ou morais (ressalvados lucros cessantes), rendimentos isentos de aposentadoria e pensão por doenças graves, e rendimentos de títulos e valores mobiliários isentos, exceto ações e participações societárias. Lucros e dividendos recebidos de fundos de investimento imobiliário (FII) e FI-Agro também ficam de fora.

Outros pontos e próximos passos

O relatório também traz de volta um mecanismo redutor, que permite a dedução de parte do IR pago sobre dividendos. Por outro lado, o relator eliminou mecanismos de redutor e crédito para residentes no exterior, justificando que isso poderia gerar problemas de compensação nos países de origem dos investidores e dificultar a definição do destino do crédito no Brasil.

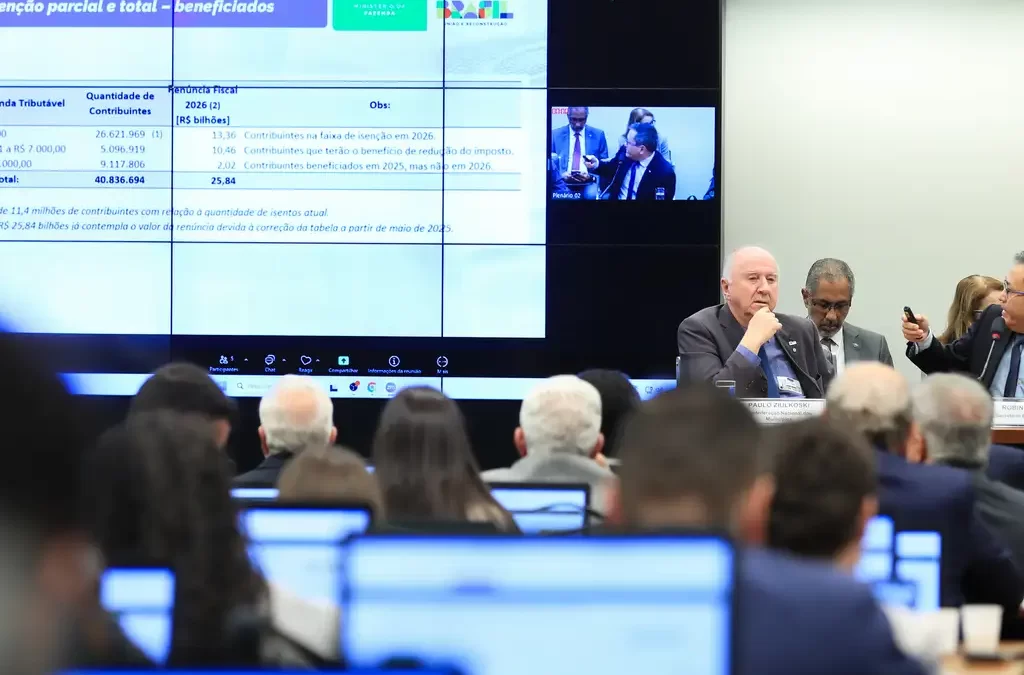

Em termos de custo orçamentário, o projeto estima que a renúncia fiscal de R$ 25,8 bilhões em 2026 será compensada pela arrecadação do imposto mínimo sobre altas rendas e pela tributação de dividendos enviados ao exterior, que somam R$ 34,12 bilhões no mesmo ano. Além disso, uma regra de transição foi criada para lucros acumulados: os lucros apurados até 31 de dezembro de 2025, cuja distribuição for deliberada até essa data (mesmo que não efetivada), não serão afetados por essa nova tributação mínima.

Agora, o texto enviado pelo governo Lula, com as poucas mudanças feitas por Lira, precisa ser aprovado no Plenário da Câmara antes do fim do semestre legislativo. Se avançar, o projeto ainda terá que ser aprovado pelo Senado.