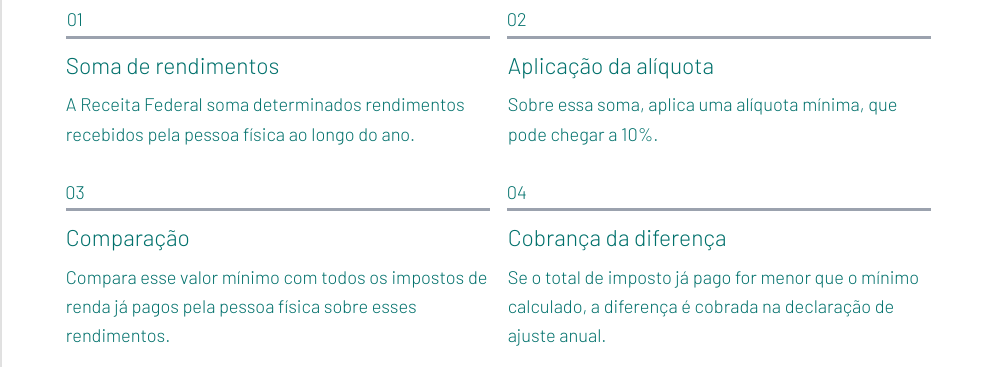

A Lei nº 15.270/25 trouxe uma novidade significativa para a tributação das pessoas físicas de alta renda: a criação do chamado Imposto de Renda Mínimo. A medida estabelece que determinados rendimentos recebidos ao longo do ano — como salários, pró-labore, dividendos, aplicações financeiras, ganhos em bolsa e atividade rural — sejam somados e submetidos a uma alíquota mínima de 10%, podendo sofrer redução a depender do valor total dos rendimentos e da tributação da pessoa jurídica que distribuiu dividendos.

O imposto mínimo apurado é então comparado com o imposto já recolhido pelo contribuinte. Caso o montante pago seja inferior ao mínimo exigido, a diferença será cobrada na declaração anual de ajuste.

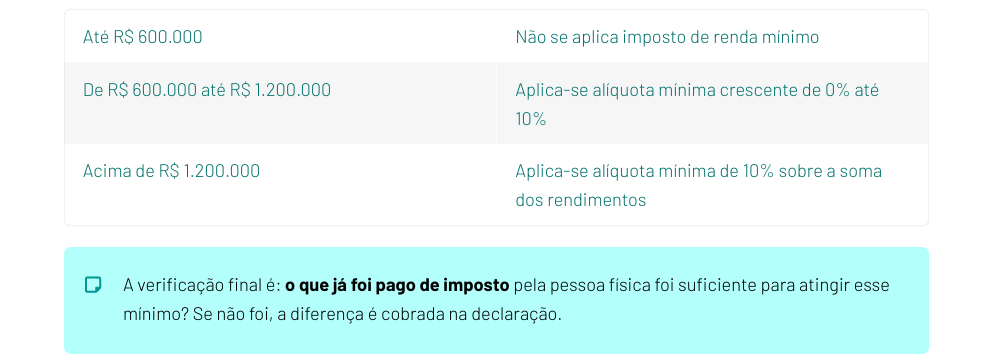

A regra não se aplica a rendimentos anuais de até R$ 600 mil. Entre R$ 600 mil e R$ 1,2 milhão, a lei prevê uma alíquota progressiva que varia de 0% a 10%. Já para rendimentos acima de R$ 1,2 milhão, a alíquota mínima de 10% incide diretamente sobre a soma dos rendimentos. Na prática, o contribuinte precisará verificar se o imposto já recolhido ao longo do ano foi suficiente para atingir esse patamar. Caso contrário, haverá cobrança complementar.

Esse novo mecanismo exige atenção redobrada, principalmente na correta definição da base de cálculo e na identificação precisa dos rendimentos que devem ser considerados. A lei estabelece critérios específicos sobre o que entra e o que fica fora dessa conta, e qualquer interpretação equivocada pode resultar em recolhimento insuficiente e, consequentemente, em autuações fiscais. Por isso, é fundamental que o contribuinte tenha acompanhamento técnico especializado para assegurar conformidade e evitar contingências tributárias.

O time de especialistas do Ivo Barboza & Advogados Associados está acompanhando de perto os desdobramentos da Lei nº 15.270/25 e preparado para orientar seus clientes sobre os impactos da nova regra, garantindo segurança jurídica e conformidade tributária.

Abaixo está material exclusivo elaborado pelo escritório, com informações detalhadas e desdobramentos da legislação, produzido para facilitar o entendimento e apoiar a tomada de decisões. Nossa equipe está à disposição para oferecer a orientação técnica necessária diante dessas mudanças.

Ideia geral da nova regra

A nova lei criou um imposto de renda mínimo para pessoas físicas com renda anual “elevada”.

Faixas de renda e aplicação da regra

Composição da Base de Cálculo

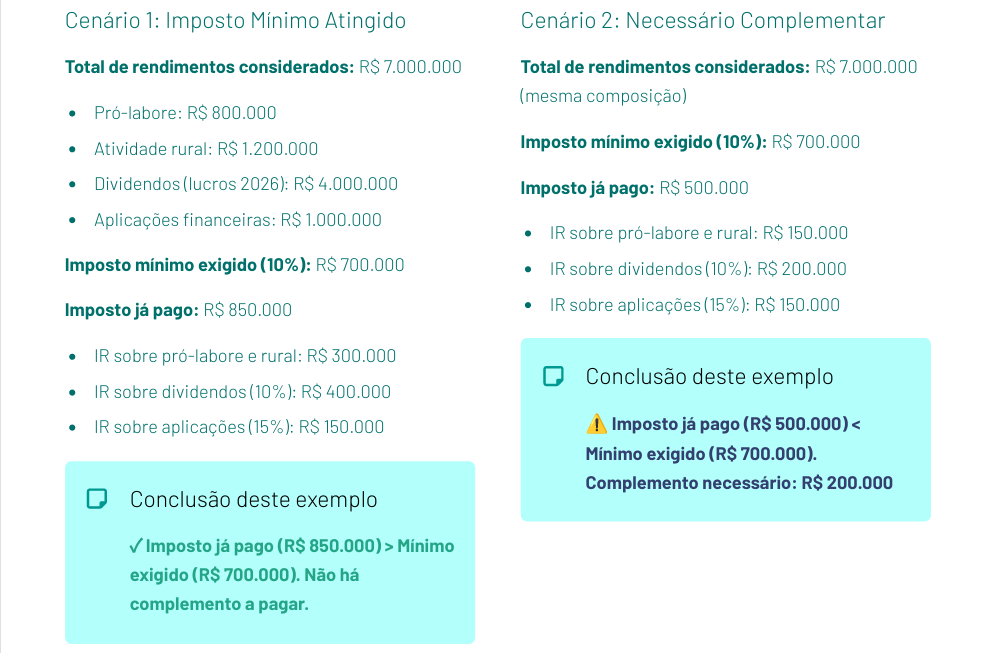

Exemplos Práticos

Estratégias Necessárias

Opções de organização dos lucros e rendas

Acompanhamento contínuo

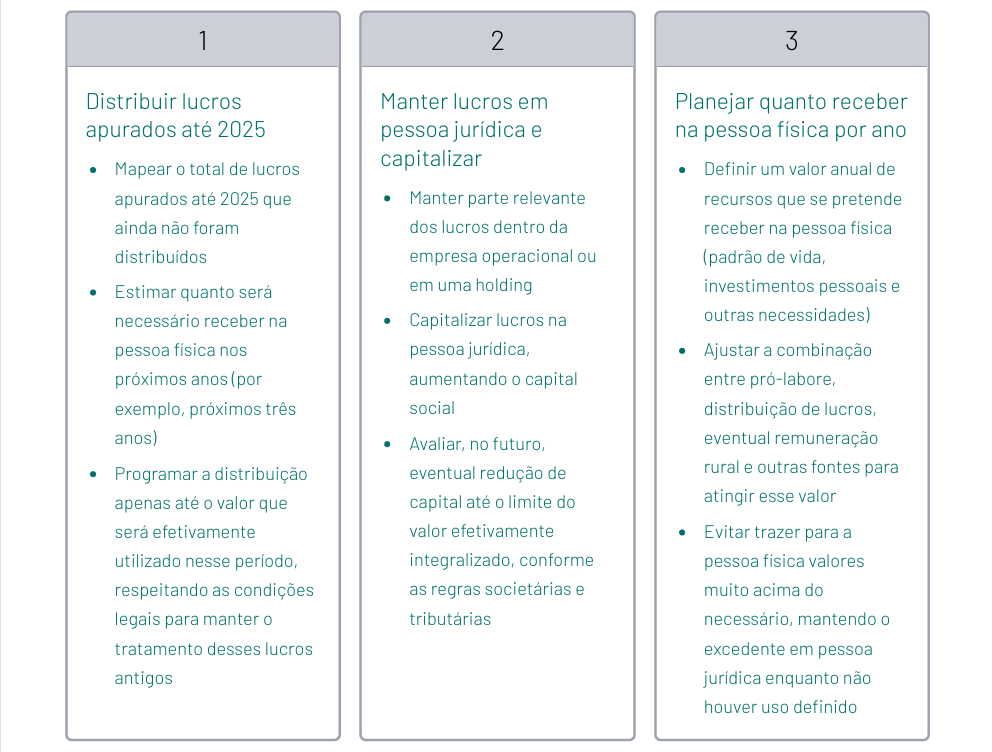

Para empresários com lucros acumulados, atividade rural, pró-labore e aplicações financeiras, é recomendado:

- Acompanhar, ao longo do ano, a soma dos

rendimentos que entram na base da tributação

mínima. - Avaliar com antecedência se haverá necessidade

de complemento pela regra do imposto mínimo. - Estimar qual será o imposto de renda total pago na

pessoa física. - Alinhar decisões de distribuição de lucros,

capitalização e eventual redução de capital com a

contabilidade e com a legislação vigente.